สำหรับคนที่กำลังจะซื้อบ้านหลังแรกด้วยวิธีการยื่นขอสินเชื่อจากธนาคาร ซึ่งสินเชื่อเหล่านั้นจะมีประกันพ่วงมาด้วยนั้นก็คือ “ประกันสินเชื่อบ้าน MRTA” ซึ่งเราจะเลือกรับประกันตัวนี้หรือไม่รับก็ได้ซึ่งหากรับก็จะได้ดอกเบี้ยที่ถูกลงด้วย

และเชื่อว่าหลายๆ คนยังคงสงสัยอยู่ว่าตัวประกันสินเชื่อบ้าน MRTA คืออะไร จำเป็นต้องซื้อหรือไม่ แล้วมีข้อดียังไง วันนี้ moohin.com จะพามาทำความรู้จักกับประกันคุ้มครองสินเชื่อบ้านว่าควรจะซื้อดีไหม

ประกันสินเชื่อบ้าน MRTA คืออะไร?

ประกันสินเชื่อบ้าน MRTA (Mortgage Reducing Term Assurance) คือ การประกันชีวิตรูปแบบหนึ่ง แต่เพิ่มเติมที่จากเป็นประกันชีวิตเป็นประกันชีวิตคุ้มครองสินเชื่อที่อยู่อาศัย โดยมีวัตถุประสงค์เพื่อประกันความเสี่ยงทั้งผู้กู้และทางสถาบันการเงินที่ให้กู้ด้วย

แล้วมีความแตกต่างกันยังไง? ซึ่งโดยทั่วไปแล้วการทำประกันชีวิตผู้ได้รับผลประโยชน์จะเป็นคนในครอบครัว ญาติพี่น้อง ที่ระบุไว้ในกรมธรรม์ แต่ประกันสินเชื่อบ้าน ผู้ได้รับผลประโยชน์จะเป็น “ธนาคาร” เพื่อที่ทางธนาคารจะนำเงินก้อนนั้นมาหักลบปลดหนี้สินเชื่อบ้าน และบ้านก็จะตกเป็นกรรมสิทธิ์ของผู้ที่ได้รับผลประโยชน์ที่ระบุไว้อีกที

โดยการเข้ามาช่วยคุ้มครองประกันสินเชื่อสำหรับบ้านของตัวผู้กู้เอง ในกรณีที่เกิดเหตุร้ายใดๆ ขึ้นกับตัวผู้กู้จนเป็นเหตุให้เกิดอันตรายต่อร่างกายจนใช้งานไม่ได้หรือเสียชีวิตกระทั่งส่งผลต่อการผ่อนชำระ ภาระในการผ่อนชำระสินเชื่อบ้านจะได้ไม่ตกเป็นภาระของคนข้างหลัง เช่น พ่อ แม่ หรือคู่สมรส

ประกันสินเชื่อบ้าน แบ่งย่อยได้อีก 2 แบบด้วยกัน คือ

- คุ้มครองแบบลดหลั่น (คุ้มครองลดลงตามยอดหนี้ที่คงเหลือ)

- คุ้มครองแบบคงที่

สำหรับประกันสินเชื่อบ้าน MRTA ผู้กู้สามารถเลือกระยะเวลาคุ้มครองและเลือกความคุ้มครองวงเงินได้ เช่น คุ้มครองเต็มวงเงินตลอดระยะเวลากู้ ยกตัวเองเช่น วงเงินกู้ 3 ล้านบาทระยะเวลากู้ 30 ปี ก็จะได้รับความคุ้มครองเต็ม 3 ล้านบาท และเต็มระยะเวลา 30 ปี หรือถ้าหากความคุ้มครอง 70% ของวงเงินกู้และ 70% ของระยะเวลากู้ ก็จะได้รับความคุ้มครองวงเงิน 2.1 ล้านบาท เป็นเวลา 21 ปี

*ประกันคุ้มครองสินเชื่อบ้าน สามารถนำไปหักลดหย่อนภาษีได้ (สำหรับภาษีเงินได้บุคคลธรรมดา)

ประกันคุ้มครองสินเชื่อบ้าน จำเป็นต้องทำไหม?

หากถามว่าประกันคุ้มครองสินเชื่อบ้าน จำเป็นต้องซื้อหรือไม่? แน่นอนว่าคำว่าเงินประกันเชื่อว่าไม่มีใครอยากใช้เงินนี้แน่นอน แต่ก็ยังจำเป็นที่จะต้องทำเพื่อที่จะให้คนที่คุณรักหรือครอบครัวไม่ว่าจะเป็น พ่อ แม่ พีน้อง หรือคู่สมรส จะได้ไม่ต้องมาแบกภาระในกรณีที่คุณเกิดอุบัติเหตุ ทุพพลภาพ ไปจนถึงเสียชีวิต ซึ่งประกันคุ้มครองสินเชื่อบ้าน ก็เหมือนกันกับประกันชีวิตตามที่กล่าวมา ดังนั้นเราจะมาวิเคราะห์กันว่าคนประเภทไหนบ้าง ที่ควรซื้อประกันสินเชื่อบ้าน และประเภทไหนไม่จำเป็นต้องทำ

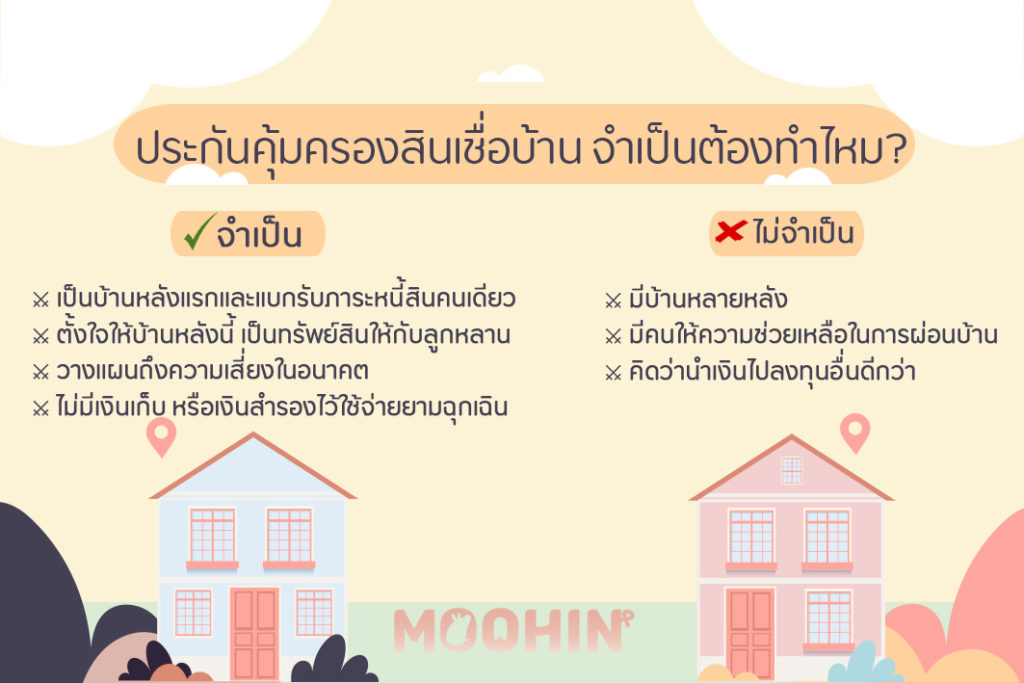

ผู้ซื้อบ้านที่ควรทำประกันสินเชื่อบ้าน

- เป็นบ้านหลังแรกและแบกรับภาระหนี้สินคนเดียว

- ตั้งใจให้บ้านหลังนี้ เป็นทรัพย์สินให้กับลูกหลาน

- วางแผนถึงความเสี่ยงในอนาคต ในกรณีที่ไม่สามารถผ่อนชำต่อได้

- ไม่มีเงินเก็บ หรือเงินสำรองไว้ใช้จ่ายยามฉุกเฉิน

ผู้ซื้อบ้านที่ ไม่จำเป็นต้องทำประกันสินเชื่อบ้านก็ได้

- มีบ้านหลายหลัง

- มีคนให้ความช่วยเหลือในการผ่อนชำระสินเชื่อบ้าน

- คิดว่านำเงินที่จะซื้อประกันสินเชื่อบ้านไปลงทุนอื่นดีกว่า

ข้อดี – ข้อเสีย ของประกันสินเชื่อบ้าน

- ข้อดีของการทำประกันสินเชื่อบ้าน

สมมติว่าคุณประสบอุบัติเหตุ ถึงขั้นทุพพลภาพไม่สามารถทำงานประกอบอาชีพต่อได้ และไม่สามารถผ่อนชำระสินเชื่อบ้านต่อได้ ประกันสินเชื่อบ้านที่คุณได้ทำไว้ก็จะทำงานด้วยการนำเงินผลประโยชน์จากประกันมาปิดหนี้บ้าน ทำให้ไม่เสียบ้านไปถึงจะไม่สามารถผ่อนต่อได้ก็ตาม - ข้อเสียของการทำประกันสินเชื่อบ้าน

อาจจะเสียเงินก้อนนี้โดยสูญเปล่า หากไม่มีอะไรเกิดขึ้นในช่วงเวลาที่ผ่อนชำระสินเชื่อบ้าน

ทำประกันสินเชื่อบ้านที่ไหนดี?

เมื่อทำความรู้จักกับประกันสินเชื่อบ้าน MRTA แล้วต่อมาก็คือคำถามที่ว่าจะซื้อประกันสินเชื่อบ้านกับที่ไหนดี ซึ่งต้องบอกไว้ก่อนว่าตามปกติแล้ว ในตอนที่เรายื่นกู้ขอสินเชื่อบ้านกับธนาคารนั้นๆ เจ้าหน้าที่ฝ่ายสินเชื่อก็จะมีการสอบถามและแนะนำว่าต้องการทำประกันสินเชื่อบ้าน MRTA ด้วยหรือไม่ ซึ่งเงินในส่วนนี้ก็จะรวมไปในยอดวงเงินที่จะกู้มาซื้อบ้านด้วย แต่หากใครที่ไม่ซื้อในตอนนั้นและเปลี่ยนใจอยากทำในทีหลังก็สามารถทำได้เช่นกันกับผู้ให้บริการดังต่อไปนี้

ประกันสินเชื่อบ้าน AIA

ระยะเวลาความคุ้มครอง: 5 – 30 ปี

อายุผู้ขอเอาประกันภัย: 20 – 65 ปี

การจ่ายเบี้ยประกัน: จ่ายเบี้ยประกันครั้งเดียว คุ้มครองผู้กู้ตลอดอายุสัญญาเงินกู้ หรือจนผู้กู้มีอายุครบ 70 ปี

ช่องทางการขาย: สถาบันการเงิน / ธนาคาร

ความคุ้มครองและผลประโยชน์

- กรณีเสียชีวิต จ่ายผลประโยชน์ให้กับสถาบันการเงินเพื่อชำระหนี้คงค้าง ทุนประกันลดลงตามตารางทุนประกันภัยซึ่งเท่ากับยอดหนี้ที่ค้างชำระของผู้กู้

- เบี้ยประกันต่ำภายใต้กรมธรรม์ประกันชีวิตกลุ่ม แต่ได้รับความคุ้มครองสูง

- เบี้ยประกันชีวิต สำหรับระยะเวลาเอาประกันภัย 10 ปีขึ้นไปสามารถนำมาหักลดหย่อนภาษีได้สูงสุด 100,000 บาท

ดูรายละเอียดเพิ่มเติมที่: ประกันสินเชื่อบ้าน AIA

ประกันคุ้มครองสินเชื่อบ้าน | ไทยสมุทรประกันชีวิต

ระยะเวลาความคุ้มครอง: 1 – 30 ปี

อายุผู้ขอเอาประกันภัย: 20 – 64 ปี

การจ่ายเบี้ยประกัน: จ่ายเบี้ยประกันครั้งเดียว คุ้มครองผู้กู้ตลอดอายุสัญญาเงินกู้

ช่องทางการขาย: แบบประกันออนไลน์

ความคุ้มครองและผลประโยชน์

- ความคุ้มครองและการจ่ายผลประโยชน์ต่าง ๆ เป็นไปตามเงื่อนไขที่กำหนดไว้ในกรมธรรม์

- แบบประกันคุ้มครองสินเชื่อบ้านเป็นแบบประกันเดียวกับกรมธรรม์คุ้มครองสินเชื่อเพื่อประชาชนสำหรับบ้าน

- เบี้ยประกันภัยสามารถนำไปหักลดหย่อนภาษีเงินได้ สำหรับกรมธรรม์ที่มีระยเวลาเอาประกันตั้งแต่ 10 ปีขึ้นไป

ดูรายละเอียดเพิ่มเติมที่: ประกันคุ้มครองสินเชื่อบ้าน ไทยสมุทรประกันชีวิต

ประกันชีวิตคุ้มครองสินเชื่อ | กรุงเทพประกันชีวิต

ระยะเวลาความคุ้มครอง: 5 – 30 ปี

อายุผู้ขอเอาประกันภัย: 20 – 69 ปี

การจ่ายเบี้ยประกัน: ชำระเบี้ยประกันภัยครั้งเดียว

ช่องทางการขาย: แบบประกันออนไลน์

ความคุ้มครองและผลประโยชน์

- กรณีเสียชีวิต จ่ายจำนวนเงินผลประโยชน์เท่ากับจำนวนเงินเอาประกันภัยของเดือนที่ผู้เอาประกันภัยเสียชีวิต ตามจำนวนที่ได้ระบุไว้ในตารางแสดงจำนวนเงินเอาประกันภัยที่ลดลงให้แก่ผู้รับประโยชน์หลัก

- กรณีทุพพลภาพถาวรสิ้นเชิง จะจ่ายให้แก่ผู้รับประโยชน์หลักแต่ไม่เกินจำนวนหนี้ที่ผู้เอาประกันภัยค้างชำระอยู่กับผู้รับประโยชน์หลักในขณะนั้น หากมีจำนวนเงินเอาประกันภัยเหลืออยู่ บริษัทจะจ่ายให้แก่ผู้เอาประกันภัย

ดูรายละเอียดเพิ่มเติมที่: ประกันชีวิตคุ้มครองสินเชื่อเพื่อประชาชน

ประกับแบบคุ้มครองสินเชื่อ MRTA Plus | ทิพยประกันชีวิต

ระยะเวลาความคุ้มครอง: 1 – 15 ปี

อายุผู้ขอเอาประกันภัย: 20-69 ปี

การจ่ายเบี้ยประกัน: ชำระเบี้ยประกันภัยครั้งเดียว

ช่องทางการขาย: ธนาคารออมสินทุกสาขา

ความคุ้มครองและผลประโยชน์

- กรณีที่เสียชีวิต บริษัทจะจ่ายจำนวนเงินผลประโยชน์ของจำนวนเงินเอาประกันภัยของเดือนที่ผู้เอาประกันภัยเสียชีวิต ตามจำนวนที่ได้ระบุไว้ในตารางแสดงจำนวนเงินเอาประกันภัยที่ลดลงให้แก่ผู้รับประโยชน์หลัก

- กรณีที่ตกเป็นบุคคลทุพพลภาพถาวรสิ้นเชิง และการทุพพลภาพถาวรสิ้นเชิง ไม่น้อยกว่า 180 วัน บริษัทจะจ่ายร้อยละ 100 ของจำนวนเงินเอาประกันภัยที่ลดลงของเดือนที่สมาชิกผู้เอาประกัน

ดูรายละเอียดเพิ่มเติมที่: ประกับแบบคุ้มครองสินเชื่อ MRTA Plus

ประกันคุ้มครองสินเชื่อเคหะ PRU MRTA Double Care

ระยะเวลาความคุ้มครอง: 5 – 30 ปี

อายุผู้ขอเอาประกันภัย: 20 – 65 ปี

การจ่ายเบี้ยประกัน: ชำระเบี้ยประกันภัยครั้งเดียว

ช่องทางการขาย: ธนาคารยูโอบีทุกสาขา

ความคุ้มครองและผลประโยชน์

- กรณีเสียชีวิตทั้งจากการเจ็บป่วยหรืออุบัติเหตุ คุ้มครอง 100% ของทุนประกันภัยที่ลดลง ตามตารางในกรมธรรม์

- รับเพิ่ม กรณีเสียชีวิตจากอุบัติเหตุ 200% ของทุนประกันภัย ณ วันเริ่มต้น คงที่ตลอดสัญญา

- ผู้รับประโยชน์ ลำดับที่ 1 : ธนาคารในมูลหนี้วงเงินสินเชื่อบ้าน, ลำดับที่ 2 : ลูกหนี้และทายาทในส่วนที่เหลือจากการชำระหนี้ในลำดับที่ 1

ดูรายละเอียดเพิ่มเติมที่: PRU MRTA Double Care

ทั้งนี้ประกันสินเชื่อบ้าน MRTA สามารถทำการยกเลิกหรือเวนคืนประกันได้ หากในกรณีที่ปิดหนี้บ้านก่อนกำหนดก็สามารถติดต่อกับบริษัทประกันเพื่อขอเวนคืนประกันได้ และในกรณีที่เป็นการรีไฟแนนซ์บ้าน ก็สามารถเลือกที่จะเวนคืนประกัน หรือจะยังคงประกันเดิมไว้ก็ได้ความคุ้มครองยังคงมีอยู่โดยสามารถเปลี่ยนชื่อผู้รับผลประโยชน์จากธนาคารแห่งแรกเป็นธนาคารใหม่ได้อีกด้วย